La tasa de interés perforaría 60% en diciembre

Desde que se puso en marcha el segundo acuerdo con el FMI, el tipo de cambio acumula una baja de 11,3% y permanece cerca del piso de la Zona de No Intervención (ZNI). Además, la tasa de interés se redujo más de 10 p.p. frente al pico de mediados de octubre (73,2%). Más aún, el Banco Central está sobre cumpliendo su meta de crecimiento nulo de la base monetaria hasta junio de 2019 (con ajustes estacionales): este agregado se contrajo nominalmente frente al promedio de septiembre. Por lo tanto, la autoridad monetaria posee terreno para relajar el sesgo contractivo de su política (bajar aún más el tipo de interés nominal).

En este marco, prevemos que al inicio de diciembre la tasa LELIQ perforaría el “piso” de 60%, cuando las expectativas de inflación mostrarían su segunda baja mensual consecutiva. Este recorte también respondería al ajuste estacional en la base monetaria de diciembre (+7,5%), que posibilitaría al Banco Central inyectar pesos en el mercado para enfrentar las mayores necesidades del mes (pago del aguinaldo, fiestas y comienzo de vacaciones, etc.). Ante un escenario de mayor caída del rendimiento nominal de las colocaciones en pesos, ¿qué pasará con el dólar?

No toda suba del dólar será una disparada

Es posible que haya un repunte de la demanda de dólares, pero la suba del tipo de cambio sería acotada. En primer lugar, las presiones no serán tan elevadas porque, al momento, no quedan “grandes agentes dolarizados”: la sustitución de LEBACs (su stock medido en moneda dura pasó de casi USD 62.000 millones al cierre del primer trimestre a menos de USD 2.000 millones luego de la última licitación) por LELIQs, plazos fijos y letras del Tesoro, le sustrajo liquidez al mercado, por lo que la probabilidad de una dolarización masiva de carteras se halla contenida. Por otro lado, si bien el rendimiento nominal de las colocaciones en pesos seguiría su curso descendente, considerando la desaceleración de la inflación, no esperamos una caída en términos reales. De hecho, producto de una suba de precios que pasará de 5,4% mensual en octubre a la zona del 3% en noviembre, la tasa de interés real revertirá su signo negativo en el último bimestre del año. Por último, motivado del apretón monetario y la recesión, la plaza se halla “seca” de pesos. Si bien al momento no hay datos de la formación de activos externos privados de octubre, descontamos que la tendencia descendente de septiembre (cuando la fuga pasó de USD 2.850 millones promedio mensual en los primeros ocho meses del año, a menos de USD 2.000 millones en dicho mes) se profundizará en lo que resta de 2018. Además, hay señales de que el intercambio externo de bienes y servicios también está equilibrándose.

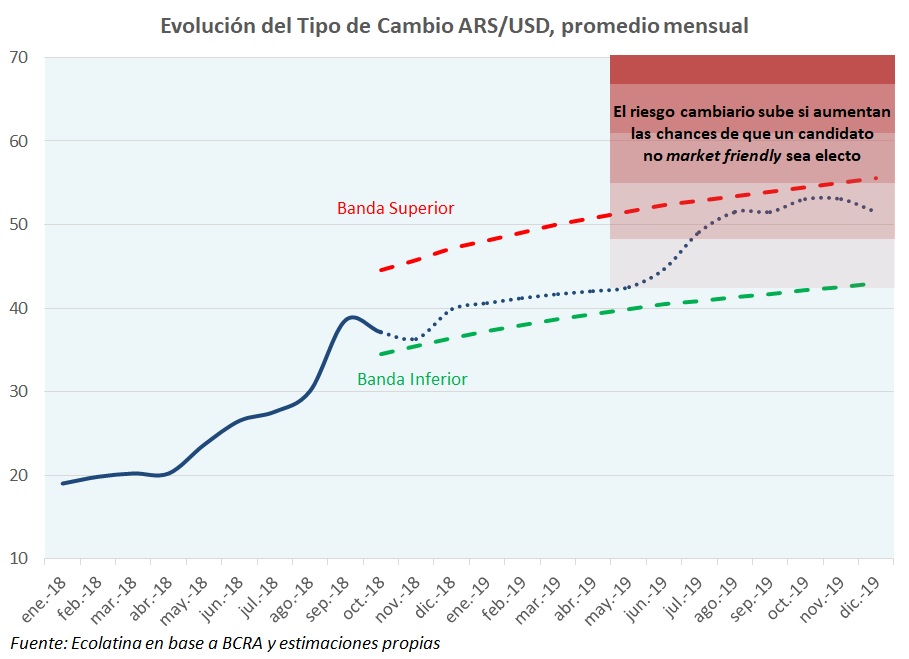

El riesgo cambiario aumentaría hacia mediados de 2019

A mediados del año que viene comenzará formalmente el proceso electoral –el último sábado de junio cierran las listas-, por lo que es muy probable que las tensiones cambiarias reaparezcan (incluso pueden anticiparse). En este sentido, cuanto mayores sean las chances de un triunfo de un candidato presidencial market friendlyh mayores serán las posibilidades de mantener cierta estabilidad cambiaria. Caso contrario, proyectamos que la divisa testearía la banda superior de la zona de no intervención. Habrá que ver en dicho caso si el poder de fuego de la autoridad monetaria (vender USD 150 millones diarios contrayendo 0,5% la base monetaria por día) lograría domar las presiones. Otro factor que podría amenazar la calma cambiaria es el deterioro del contexto económico-financiero internacional.

Cabe destacar que una mayor inestabilidad cambiaria potenciaría la incertidumbre sobre el repago de la deuda pública (generando un espiral alcista del dólar y el Riesgo País). Si bien los desembolsos del FMI cubren los vencimientos de capital e intereses del año próximo, el nuevo presidente electo recibirá pocos fondos frescos en 2020 y deberá empezar a devolver el crédito a partir de 2021. Por lo tanto, la próxima administración deberá negociar con el Fondo dilatar la devolución de pagos que superaría USD 50.000 millones en 2022-23 según el actual cronograma.